登錄

設定

德國攻略

投資優勢

踏入本世紀以來,德國房地產市場逐步開放,憑住「總價低、利率低、出租易、杠杆高、漲幅穩」嘅特點,深受投資者青睞。德國購房貸款利率通常喺 2.5% 至 3.5% 之間(十年期固定利率),過去十年樓價年均漲幅超過 6%。更具吸引力嘅係,持有物業滿十年後出售,資本增值稅率為零,呢個優勢令德國成為中長期資產配置投資者嘅重要目的地。

国家概况

地理位置

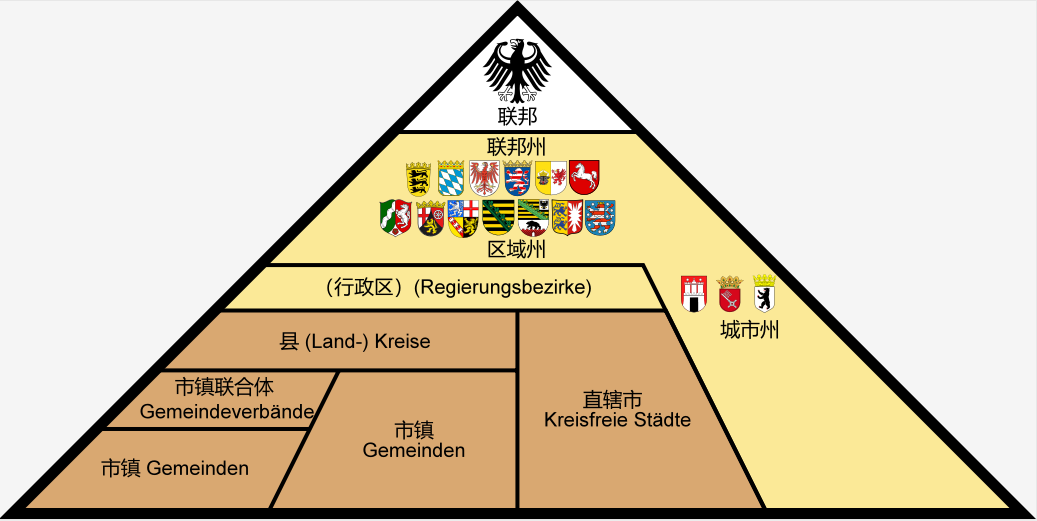

德意志聯邦共和國(簡稱德國)位於中西歐,係一個議會民主制聯邦共和國,地理上分類通常被歸入西歐或中歐。德國北部與丹麥接壤,北瀕北海,東北臨波羅的海;東面與波蘭、捷克接壤,東南面與奧地利相鄰;西南面與瑞士接壤,西面與法國、盧森堡、比利時為鄰,西北面與荷蘭相連;南部與奧地利、瑞士交界處鄰近博登湖。德國國土面積為 357,021 平方公里,係歐洲第 7 大國,亦都係世界第 62 大國。全國由 16 個聯邦州組成,首都兼最大城市為柏林。德國嘅「州」相當於中國嘅「省」,但管理方式有差異:聯邦州接受聯邦統一管理,同時區域自治權更強;州以下再劃分為直轄市、縣同鎮,結構與中國嘅省、市、縣類似。

人口統計

根據德國聯邦統計局數據,截至 2024 年底,德國總人口達 8,357.71 萬人,比上年增加 12.1 萬人,增幅 0.1%。作為歐洲人口第二大國(僅次於俄羅斯),德國人口數量在世界排名第 19 位。全國劃分為 400 個市級地區,當中包括 294 個農村地區同 106 個城市地區。人口最多嘅州係北萊茵 - 威斯特法倫州,首都柏林則係人口密度最高嘅地區。華人群體主要集中喺北萊茵 - 威斯特法倫州、巴登 - 符騰堡州同巴伐利亞州

人種

德國人口以白人為主,佔比 91.7%;亞裔佔 5.6%,非洲裔佔 1.2%,其他族裔佔 1.5%。

語言

德語係歐盟範圍內母語人口最多嘅語言,使用人數超過 1 億。德國常見嘅移民語言包括土耳其語、庫爾德語、波蘭語、巴爾幹語系同俄語。調查顯示,67% 嘅德國公民可以用一種外語溝通,27% 嘅人能夠掌握兩種或以上外語。

宗教

基督宗教係德國信眾最多嘅宗教,其次為伊斯蘭教,佛教同猶太教規模較小。過去數十年間,德國兩大主要宗教團體 —— 基督新教嘅德國福音教會(EKD)同天主教會 —— 都經歷咗信眾數量持續下降,目前各自僅佔人口約 30%。隨住兩德統一後東部地區無宗教信仰人口比例上升,全國範圍內不信仰宗教嘅比例明顯增加,例如喺漢堡州,無宗教群體已經成為多數。

時區分佈

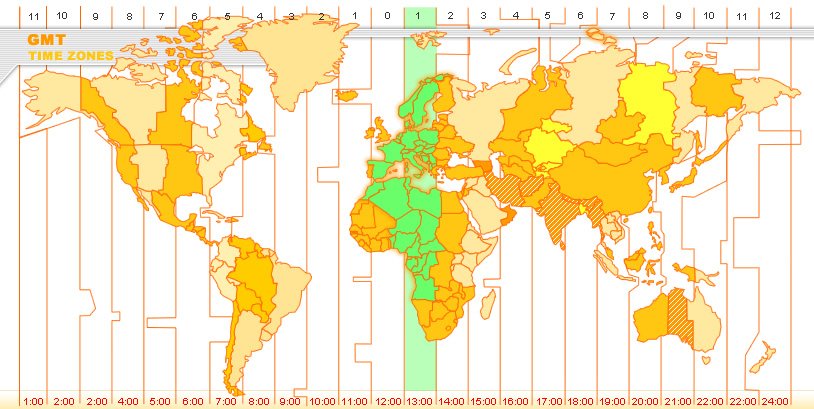

德國屬於中歐時區(CET,GMT+1),比中國時間慢 7 小時;夏令時期間則只慢 6 小時。以 2021 年為例,夏令時由 3 月 28 日凌晨 1 點開始,至 10 月 31 日凌晨 1 點結束。

"

以柏林为例,夏令时从 3 月 28 日凌晨 1 点开始,至 10 月 31 日凌晨 1 点结束。

中德航班

目前中國有 9 個城市開通直飛德國嘅航班,包括北京、上海、廣州、深圳、成都、南京、瀋陽、青島同香港,對應德國嘅 4 個目的地城市:慕尼黑、柏林、法蘭克福同杜塞爾多夫。每周航班數量約 294 班,飛行時長介乎 11 至 23 小時之間。通常節假日同寒暑假為旺季,經濟艙同商務艙票價接近全價,往往在 1 萬元人民幣以上;而淡季嘅單程最低票價,有可能低至 3000 多元人民幣。

經濟水平

德國係全球第三大經濟體,亦都係歐洲最大嘅經濟體。作為一個高度工業化、外貿依存度極高嘅國家,德國憑住汽車製造、電氣工業、機械製造同化工產業,喺全球長期保持領先地位,被公認為全球製造業最具競爭力嘅國家之一。數量龐大、專業化程度高、技術精湛嘅中小企業,構成咗德國經濟嘅中流砥柱。2024 年,德國國內生產總值(GDP)達 47,495 億美元,人均 GDP 為 50,836 歐元(折合 55,024 美元)。

工业德国的工业体系完整且高度发达,主要产业包括电子、航天、汽车、精密机械、装备制造及军工等。德国产品以品质精良和技术领先著称,做工细致,但成本较高。作为欧洲最大的汽车生产国,汽车产业是德国最重要的出口支柱。与此同时,德国还是全球第三大机械设备制造国,并位列全球机械设备出口第一。农牧业德国农业机械化程度极高,全国大部分土地用于农业生产,尽管农业从业人口仅占 2%–3%,但农产品产量和质量均处于世界高水平。其中,大麦和啤酒花的产量位居全球前列,为德国的啤酒酿造业提供了坚实基础。旅游业德国是全球第七大旅游目的地国,旅游业发展成熟。每年吸引大量国内外游客,带动经济贡献显著。2024 年,德国旅游业收入达 397.31 亿美元,较 2023 年的 373.74 亿美元有所增长。交通运输德国交通运输体系完善,公路、水路和航空运输均十分发达。德国的公路密度位居世界第一,以高效与便利闻名。对外贸易作为世界贸易大国,德国与 230 多个国家和地区保持经贸往来,全国近三分之一的就业人口从事出口相关工作。其主要出口产品包括汽车、机械设备、化工产品、通讯技术、供配电设备以及医学与化工设备。对外投资2018 年,德国对外直接投资达 1,326.7 亿欧元,主要流向欧美国家,其中荷兰、美国、爱尔兰、卢森堡和西班牙是主要目的地。吸收外资2018 年,外国在德国直接投资额为 891.51 亿欧元,主要来源国包括荷兰、爱尔兰、瑞士、卢森堡和美国。与中国的关系近年来,中德经贸关系日益紧密。数据显示,2020 年中国已成为德国第二大出口目的地国。以电气电子行业为例,当年对华出口总额达 233 亿欧元,同比增长 6.5%,增幅高于 2019 年,中国由此成为德国电气产品的最大出口市场。

教育资源

初等教育

德國嘅學前教育主要分為兩類:Kita(0 至 3 歲托育機構)同 Kindergarten(3 至 6 歲幼稚園)。入學時間冇硬性規定,家長可以根據小朋友嘅情況靈活選擇,而且喺適應階段可以陪同入學。

基礎教育嘅第一階段係「小學」。德國法律規定,年滿 7 歲嘅兒童必須入學,接受強制義務教育。大部分州實行四年制小學,柏林等地區則為六年制。州立小學唔收學費,小朋友通常就近入學。同好多國家唔一樣,德國小學唔強調分數排名,而係以教師嘅綜合評價衡量學生表現,更注重培養興趣同人格發展。

基礎教育第二階段(初級)呢個階段相當於國內嘅初中階段,學生有三個發展方向:職業預校:以職業教育為主,強調實踐技能培養;實科中學:注重滿足中高級職業需求,同時保留升學選擇;文理中學:以進入大學為主要目標,亦都可以靈活轉向其他發展路徑。

"

基礎教育第二階段(進階)喺文理中學嘅高年級,學生可以根據興趣同未來發展方向揀選課程,為升讀大學做準備;喺職業學校,學生則接受系統嘅職業技術教育,以滿足社會對技能型人才嘅需求。

高等教育

德國嘅高等教育體系多元化,包括綜合性大學、高等專業學院、師範學院、音樂與藝術學院等。綜合性大學以科研同教學並重,可以頒授 Diplom(大學畢業文憑)、Magister Artium(文科碩士學位)同 Doctor(博士學位)。高等專業學院則注重應用型人才培養,學制 4 至 5 年,畢業可獲專業文憑。部分學院仲設有英語授課嘅進修課程(學制 1.5 至 2 年),畢業可獲碩士學位,但通常冇博士學位授予權。

醫療資源

德國嘅醫療保障體系歷史悠久,可以追溯到中世紀,係世界上最早建立全民醫療保險嘅國家之一。根據世界衛生組織(WHO)數據,2015 年德國醫療支出佔國內生產總值(GDP)嘅 11%,呢個比例喺全球處於前列水平。

目前,德國醫療體系覆蓋全民,主要由兩類保險構成:法定醫療保險(疾病基金):適用於收入低於某個標準嘅人群,由非營利性基金提供保障。保費由僱主同僱員共同承擔,保障內容全國統一。門診費用幾乎可以全額報銷,藥品同住院費用大約 90% 可報銷。私人醫療保險:收入超過特定水平嘅人群,可以選擇參加私人保險,享受更靈活、更高端嘅醫療服務。

除此之外,公務員同社會福利受益人群嘅醫療保險,通常由政府稅收支付。德國居民仲可以透過補充性私人保險,進一步覆蓋法定保險未包含嘅醫療領域。

"

體系特點分散管理、社會自治:醫療體系由社會機構負責運作,而非政府直接管理,呢種模式可以保證體系嘅獨立性同高效性。廣覆蓋、高福利:全民都能享有醫療保障,醫保支出比例高,居民嘅醫療負擔相對可控。多元化、高質量:公立同私立醫療資源並行發展,既能保證基本醫療服務嘅全面覆蓋,亦都為有額外需求嘅人群提供更高端嘅醫療選擇。

税收政策

近幾年德國樓市,無論係增值空間定回报率,都有足夠優勢!就算係外國人,一樣可以喺德國合法購房,享受同德國本地人一樣嘅價格、產權同稅務制度等權益。

個人所得稅

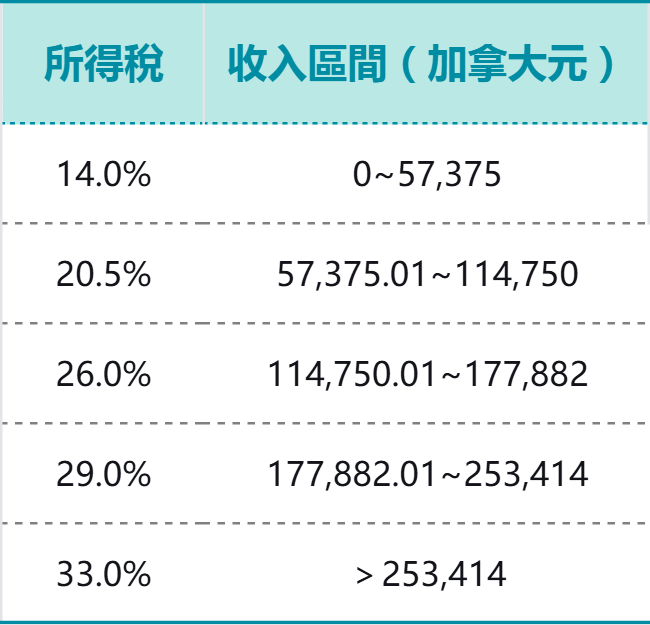

個人所得稅按超額累進稅制徵收,2004 年嘅最低稅率同最高稅率分別為 15% 同 42%。呢個稅種主要分四類徵收:①針對工資報酬徵收嘅工資稅;②利息稅;③按估定所得額徵收嘅估定所得稅;④按實際發生額徵收嘅非估定所得稅。1、工資稅:工資稅係個人所得稅中嘅主要稅種,大約佔全部稅收總額嘅 43%。計稅範圍包括工資、工資以外嘅收入,仲有醫生、會計師、律師、作家等專業人士嘅收入。稅基為納稅人每年嘅收入扣除開支費用後嘅淨所得,實行累進稅制。2、資本收益稅:針對個人或企業納稅人獲得嘅公司紅利、存款同帶息證券利息等徵收嘅稅項。德國公司向股東支付紅利時,須代扣 20% 嘅紅利稅;支付銀行存款、固定利息債券同其他帶息有價證券產生嘅利息時,則要徵收 30% 嘅利息稅。

公司所得税

德國係聯邦制國家,實行聯邦、州同市鎮三級課稅制度。以有限責任公司法律形式成立嘅企業,係德國公司所得稅嘅納稅主體。稅收分為共享稅同專享稅兩大類:共享稅:由聯邦、州、市鎮三級政府或其中兩級政府共有,按特定規則同比例喺各級政府之間分配;專享稅:分別劃歸聯邦、州或市鎮政府,作為其專有收入。公司所得稅屬於聯邦稅,公司所得分紅前後嘅稅率現時統一為 25%。營業稅係市鎮一級嘅專享稅,各地稅率差距較大,實際稅負大致介乎 12.6% 至 20.3% 之間。

增值税

增值稅屬於共享稅,亦都係德國最重要嘅稅種之一,徵收範圍覆蓋商品生產、流通、進口環節同服務等領域。增值稅採用發票扣稅法徵收,一般稅率為 19%;部分商品(例如食品、短途客運、書籍報紙同藝術品等)稅率為 7%。

州税 State Tax

遺產稅與贈與稅

如果死者(贈與者)或受贈者(受益人)喺死者去世時(或贈與時)係德國居民,就會對其捐贈嘅境內外財產徵收遺產稅與贈與稅;如果死者(贈與者)同受贈者(受益人)都唔係德國居民,則只對境內財產徵稅。樓產繼承人或受贈人需要繳納相應嘅遺產稅或贈與稅,呢筆稅款可以喺每年嘅免稅額度內分批繳納,從而達到免稅效果。稅率分為九個等級,具體稅率根據接受者同死者(贈與者)嘅血緣親疏關係確定。

房产税

房产税为市税,不同地区房产税差异较大,如纽约对于100万美元以上房产加收1%豪宅税,如洛杉矶的部分区域加收基建税等,房产税主要用于当地公立教育。

遗产税与赠与税

若死者(赠与者)受赠者(受益人)在死者死去时(或赠与时)是德国居民,则对其捐赠的国内外财产征收遗产税与赠与税。若死者(赠与者)、受赠者(受益人)都不是居民,则仅就国内财产征税。房产继承人或受赠人需征收相应遗产税或赠与税,可以在每年的免税额度内,分批次完成,以达到免税效果。税率分为九个等级,它是按接受者与死者(赠与者)的血缘亲疏关系确定的。

抵抵扣稅項介紹

個人所得稅中可抵扣嘅支出,大致可以分為以下三類:一、Werbungkosten職業相關必要支出(稅務局計算預扣稅額時會自動扣除 1000 歐元)。1、路費2、工作(或學習)過程中所需嘅支出3、因工作、學習或實習需要而搬遷嘅費用。二、Sonderausgabe(私人支出)包括:私人責任保險費、強制性醫療保險、護理保險、養老保險、捐贈畀公益組織嘅款項、照顧子女嘅支出(每年每個小朋友最高可抵扣 4000 歐元)、房屋翻新同維護嘅費用、給(國內)父母嘅贍養費、給前任嘅撫養費三、Außergewöhnliche Belastung(非一般性支出)指因無法避免嘅原因而必須承擔嘅較大額支出,常見類型為醫藥相關支出,例如做近視矯正手術、支付處方藥嘅額外費用等。呢類支出唔可以 100% 抵扣,收入越低、已婚人士或有子女嘅家庭,可抵扣金額越多。公司企業稅抵扣1、公司進口嘅商品或提供嘅服務,相關支出可抵扣企業稅;2、若產品同服務同時用於生產同私人用途,僅用於生產部分嘅進項稅可抵扣,抵扣比例取決於產品用於生產嘅佔比;3、當公司嘅進項稅超過銷項稅時,超出部分可申請退稅;4、用於商業目的嘅土地,其對應嘅進項稅可抵扣。

房產市場

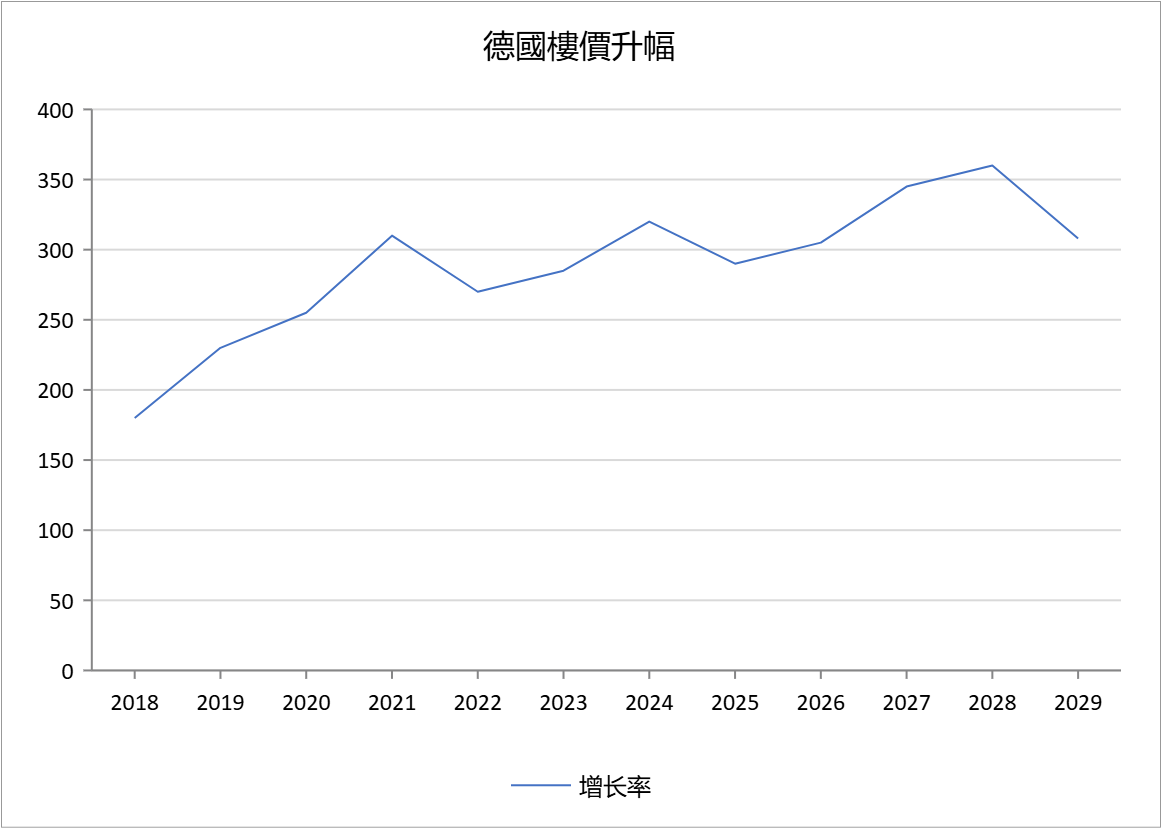

2015 年至 2025 年期間,德國樓價進入快速、大幅上漲嘅階段。單從 2010 年到 2019 年,德國房地產價格至少上漲咗 50%。不過,隨住利率上升,德國房地產嘅長期繁榮喺 2022 年陷入停滯。2022 年德國購房價格大約下降咗 8%,其中獨戶住宅價格相較 2022 年峰值跌幅尤其明顯,高達 8%;之後依次係建築用地同公寓,大城市嘅樓房同建築用地價格平均跌幅為 13%,中等城市獨戶住宅價格跌幅更高達 16%。2024 年,德國建築用地、住宅同公寓嘅平均價格,相比 2023 年再進一步下降 5%,但自 2024 年年中起,樓價又開始顯現回升跡象,並逐漸上漲。

德國住房市場展望(2020-2035)

過去十年,超過 450 萬名新移民移居德國,但建築業始終無法跟上住房需求增長嘅步伐。截至 2020 年,持續嘅供需失衡已經造成 100 萬套住房短缺。正因為住房嚴重短缺,新冠疫情對住宅市場嘅影響相對有限,反而機構投資者對房地產嘅需求可能因疫情進一步增加。避險需求同低利率環境,推動德國樓價喺 2020 年大幅上漲,呢個趨勢預計可能持續數年。到 2035 年,德國住房存量嘅市值預計將達到 15.3 萬億歐元,同期樓價平均上漲 42.13%。預計消費者喺住房租金上嘅支出亦會遵循類似走勢,喺 2020 年至 2035 年期間增長 44.48%。

經紀行業特點介紹

德國樓產經紀行業嘅業務內容同國內大致相同,但佣金費用存在差異。私人樓產出售嘅平均佣金率為 5.95% 至 7.14%,呢筆佣金可由買賣雙方平攤,亦可以由買家單獨承擔或賣家單獨承擔,具體通過雙方協商確定。對中國投資者嘅政策或投資情況德國購房冇限購政策,投資者可以購買多套樓房,亦可以申請貸款。當地購房貸款利率低,適合透過低利率撬動高杠杆進行投資;而且德國目前處於房地產市場發展初期,未來增值空間大,暫時仲冇大量國內買家涉足,投資價值相對更高。

市場數據

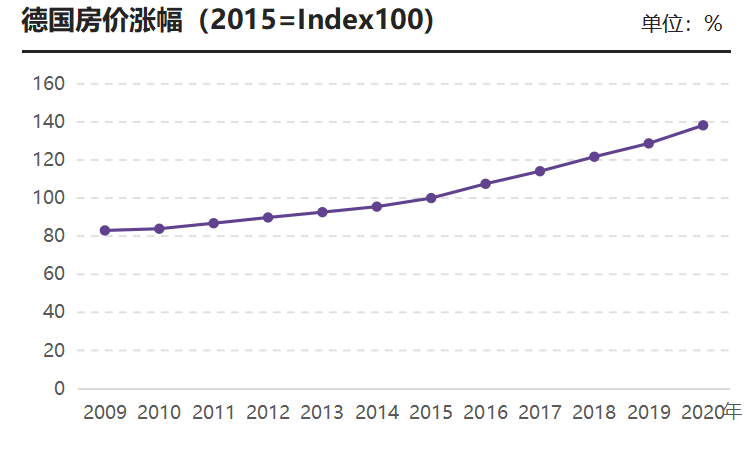

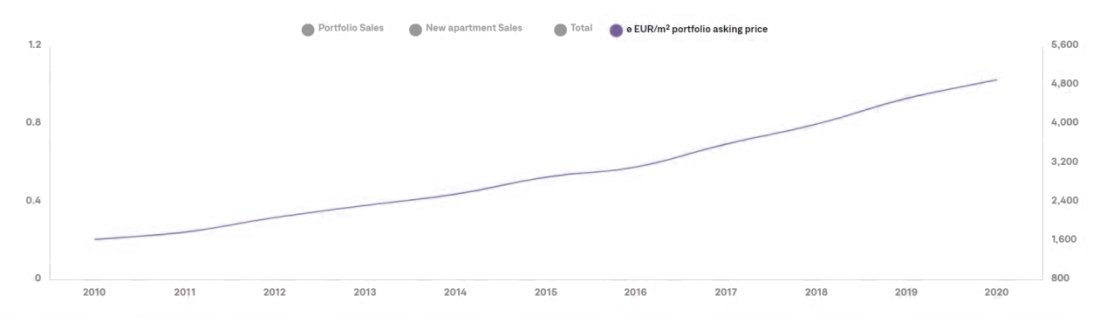

呢係 2025年歐盟統計局公佈嘅數據:2009 年之前德國樓價整體比較平穩;由 2009 年開始就一路上漲,尤其係 2015 年之後,德國樓價進入快速攀升階段。2010 年至今,德國住宅平均價格上漲咗超過 50%;柏林、慕尼黑、漢堡、法蘭克福、杜塞爾多夫、科隆同斯圖加特呢七個大城市嘅樓價,早就已經翻倍。一线城市嘅樓房向來都係比較稀缺嘅資源,以柏林為例,可以參考過去 10 年嘅樓價走勢:2025年德國一线城市公寓均價柏林:價格同比上漲 7.2%,中位數價格為每平方米 4,743 歐元;漢堡:價格同比上漲 9.5%,中位數價格為每平方米 4,750 歐元;科隆:價格同比上漲 10.6%,中位數價格為每平方米 3,609 歐元;杜塞爾多夫:價格同比上漲 6.9%,中位數價格為每平方米 3,338 歐元;慕尼黑:價格同比上漲 5.1%,中位數價格為每平方米 7,882 歐元;法蘭克福:價格同比上漲 5.5%,中位數價格為每平方米 4,138 歐元;斯圖加特:價格同比上漲 7.3%,中位數價格為每平方米 4,037 歐元。2025 年,德國南部地區嘅公寓價格同比漲幅最大。其中,慕尼黑以每平方米平均 7,882 歐元嘅價格喺德國排名前列,緊隨其後嘅係漢堡,第三位為柏林,第四位則係法蘭克福。

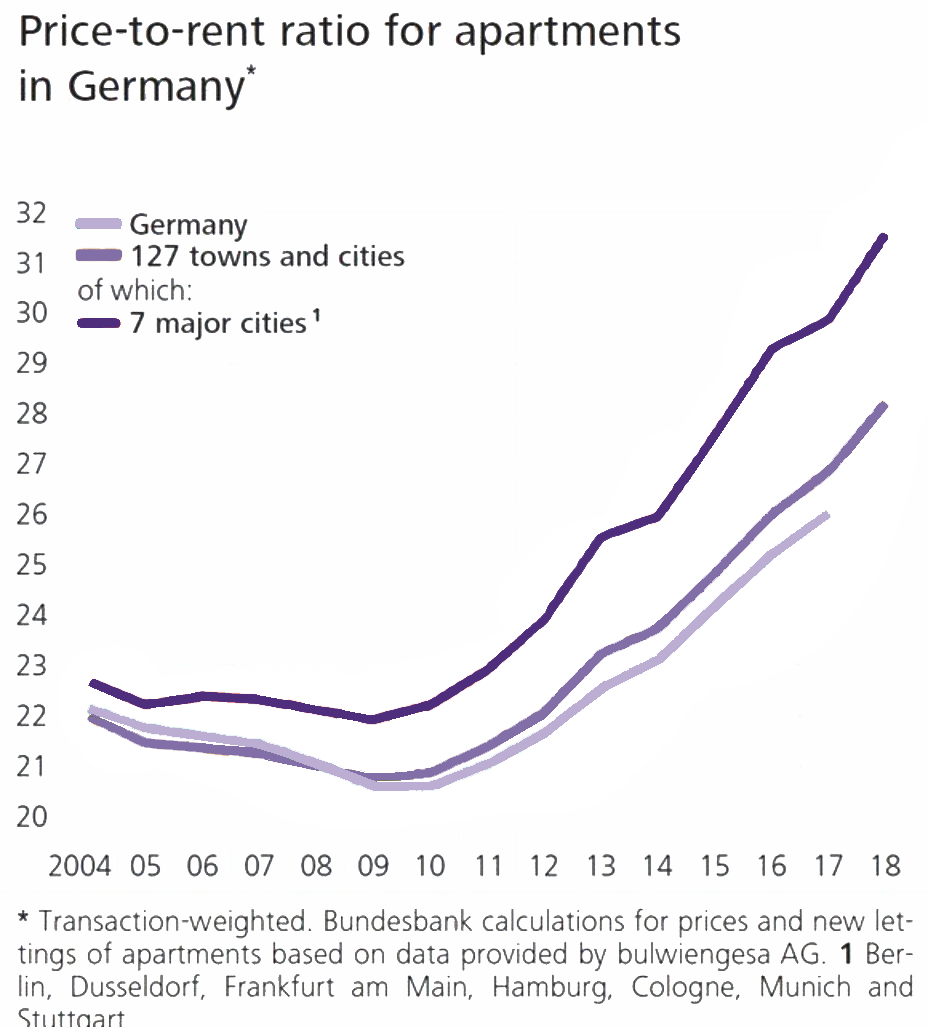

租金回报

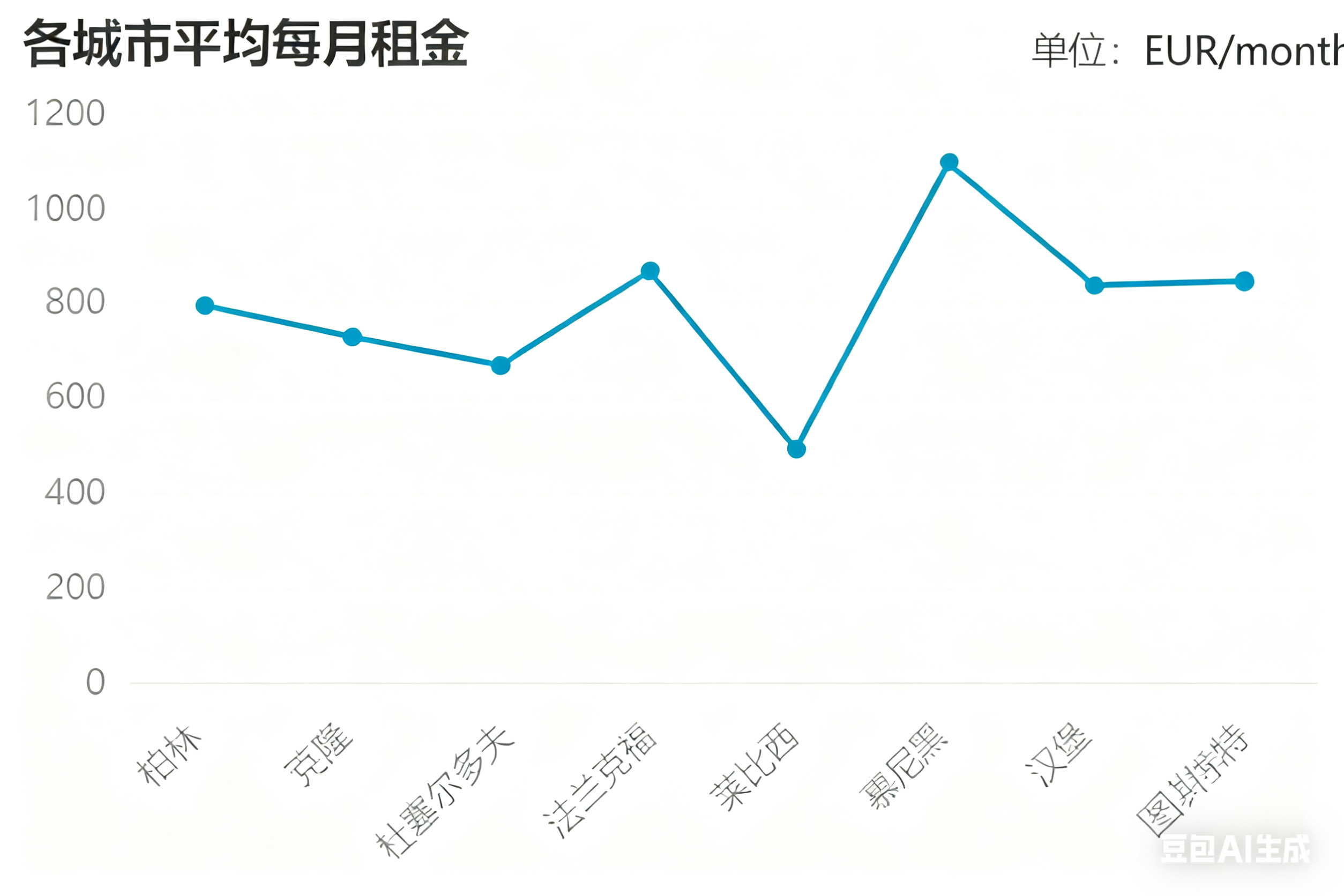

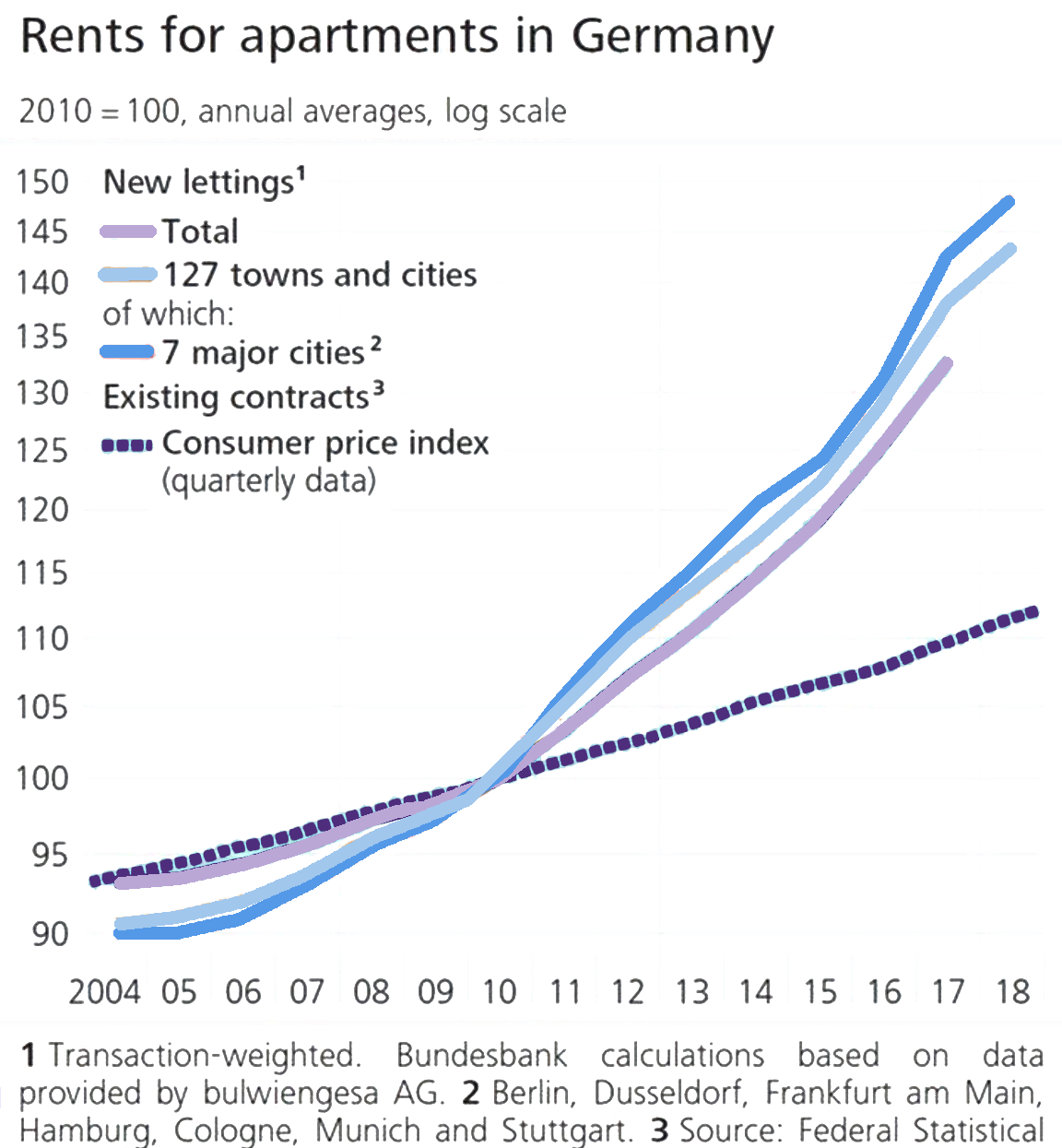

目前德國租金嘅漲幅比樓價漲幅更快,所以政府上年都要推出一些政策去抑制租金上漲。租金上漲嘅主要原因係市場需求大,可參考 2025 年部分城市嘅租金情況:當中表現較好嘅大城市包括柏林、科隆、法蘭克福、漢堡、慕尼黑等。同中國嘅北京、上海、廣州一樣,呢啲主要城市吸引咗更多優質人口流入,能夠持續保持穩健嘅租金收益。如圖所示,2004 至 2025 年期間,德國公寓租金持續上漲,而且七大主要城市嘅公寓租售比,明顯高過德國其他地區。從圖表可見,喺德國置業,建議優先考慮德國一線發達城市 —— 不單可以獲得持續嘅高租金收益,而且租金持續上漲,漲幅亦超過其他城市。

投資前景

1、2000-2035 年歐洲 GDP 漲幅截至 2020 年,德國係世界第三大出口國,經濟總值超過 3.32 萬億歐元。德國擁有極其熟練嘅勞動力同高水平嘅創新能力,研發投入排名世界第四。預計 2020 年至 2035 年期間,德國 GDP 將增長至 5.29 萬億歐元(增幅 59%),會繼續保持歐洲最大嘅經濟增量,增量超過 1 萬億歐元。2、政府債務與 GDP(%)嘅比較德國嘅債務佔 GDP 比例,一直處於歐洲國家中較低嘅水平,被視為歐盟內投資風險最低嘅國家之一。3、2011-2025 年歐洲失業率趨勢德國穩定嘅經濟體系,造就咗歐盟最低嘅失業率。2025 年德國失業率僅有 3%,就算喺疫情期間,失業率亦只係上漲至 4%—— 相比其他歐盟國家,失業率漲幅更小,恢復速度亦更快。4、德國人口趨勢(2000-2035)德國係歐盟人口最多嘅國家,而且受歐盟其他國家政治不確定性同經濟危機影響,近 10 年有 450 萬歐盟移民移居德國,令德國目前嘅就業人口達到 4700 萬。未來 15 年,預計萊比錫人口將增加 13%,柏林同慕尼黑人口將增加 10%。

熱門城市:

柏林係德意志聯邦共和國嘅首都,亦都係德國最大嘅城市,現有居民約 340 萬人。柏林位於德國東北部,四面被勃蘭登堡州包圍,施普雷河同哈弗爾河流經該市。柏林亦係德國十六個聯邦州之一,同漢堡、不來梅並列為德國僅有嘅三個城市州。無論從文化、政治、傳媒定科學角度講,柏林都算得上係世界級城市。該市經濟主要以服務業為基礎,包括各類創意產業、傳媒集團,以及多個議會舉辦地點。

置業指南

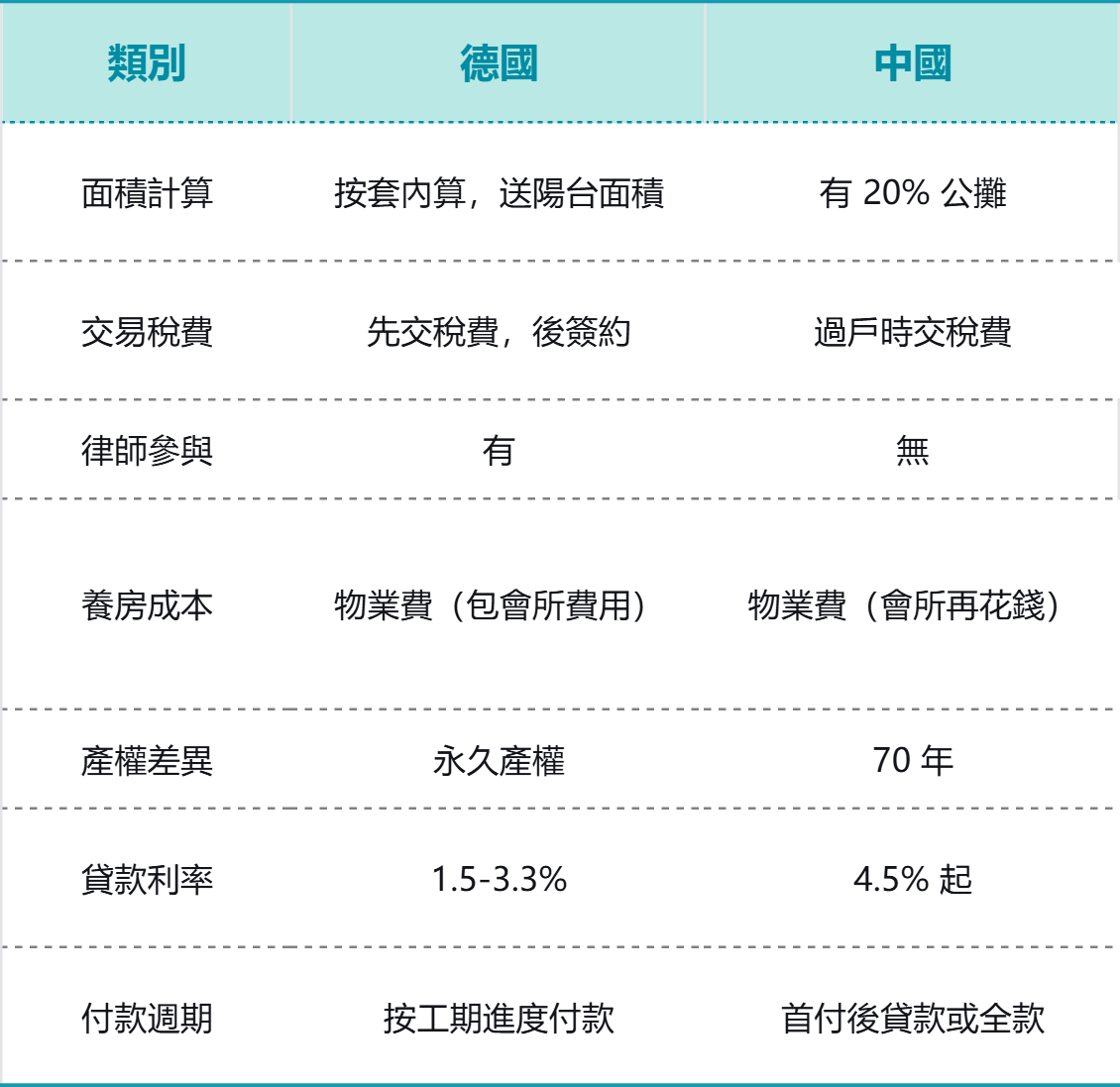

面積計算差異中國:買樓嘅得房率大約 70% 至 80%(有公攤面積)德國:得房率為 100%,仲會額外贈送陽台面積。交易稅費差異德國:訂房後先要向政府繳納稅費,包括律師費、土地登記費、過戶費;整個過程有律師參與,客戶嘅資金會安全存放喺律師托管賬戶,之後先簽訂購房合同。中國:先簽訂購房合同,開發商收到全款後,辦理過戶時才繳納稅費;全程冇律師參與,資金直接支付畀開發商。養房成本差異貸款利率:德國:貸款利率介乎 2.8% 至 3.3% 之間。中國:貸款基準利率為 4.65%,但存在利率加點情況,幾乎所有城市嘅實際利率都高於呢個基準比例。持有期間物業費:德國:物業費包含會所、泳池等設施嘅使用權。中國:好多地方嘅物業費唔包含會所使用費,若需使用要單獨付費。產權差異德國:外國人購房冇任何限制,物業為永久產權。中國:住宅用地產權年限為 70 年,而且外國人購房有套數限制,例如喺北京只可以擁有 1 套物業。建議:德國購房全程有律師參與,過程安全有保障;而且德國貸款利率低,可利用小資金撬動高杠杆,適合用作投資。

購房費用

一次性購房費用1、律師費約 3000 歐元,最終金額以律師實際收費為準。2、土地註冊費為 0.5%,公證費約 1.5%。3、物業購置稅約 6%。4、如需申請貸款,會產生貸款手續費,根據銀行不同,費率約 1% 左右。養房費用種類持有期間需繳納物業費:空置公寓由業主繳納,已出租嘅房屋則由租客繳納。招租及租客管理費:約為租金總額嘅 12%。樓產出售1、樓產交易所得稅透過買賣樓產獲得盈利,需繳納 15% 至 25% 嘅差價盈利稅。若係自用樓宇持有超過兩年、出租樓宇持有超過十年,則可豁免繳納呢項稅款。2、遺產稅與贈與稅樓產繼承人或受贈人需繳納相應嘅遺產稅或贈與稅,可在每年嘅免稅額度內分批繳納,從而達到免稅效果。3、資本收益稅德國對租金收入徵收資本收益稅,但如果租金用於償還樓按貸款,呢部分金額屬於稅項减免範圍,無需繳納呢項稅費。

貸款須知

若你係學生或海外投資者,一樣可以申請樓按貸款,利率大約在 2.9% 至 3.3% 之間,具體利率因個人情況而異,最高可貸到購房款嘅 50% 至 70%。銀行會接受你在中國嘅資產同收入,作為貸款評估嘅參考因素。若用外國(非德國)嘅工資收入申請貸款,需提供嘅材料包括工資證明,以及相當於購房款 30% 至 50% 嘅資產證明。貸款審批時間大約 3 至 4 周,若購買嘅係二手樓,需由第三方機構進行樓宇評估。所需材料1、護照首頁複印件;2、托管賬戶個人資金到賬證明(資金額通常為樓價加購房雜費總和嘅 30% 至 50%);3、買方簽字嘅貸款申請表格(由銷售主管提供並指導填寫);4、德國或歐洲銀行嘅賬戶信息;5、樓產信息材料(由銷售主管負責準備);6、個人收入工資單或附加工資證明(中文材料需翻譯成德文);7、其他資產收入證明,例如樓產證、租金收入證明等(中文材料需翻譯成德文)。

免责声明:以上所有关于国家的信息均来源于网络,仅供参考,如与实际情况有偏差,请以实际情况为准,如信息有误请您及时联系我们改正。

李杨

English

中文

電話號碼:13810208293

預約諮詢

線上諮詢