ログイン

設定

カナダ攻略

投資優位性

カナダは、比較的オープンな移民政策、充実した社会福祉と教育制度、高い生活環境の質で広く知られております。世界第9位の経済規模を誇るカナダは、経済、政治、金融などの分野において長期的な安定と効率的な運営を維持しており、財政状況も健全で、安定した投資収益が見込まれることで知られております。さらに、カナダの法人実効税率は先進国の中でも比較的低い水準にあり、海外の投資家にとって非常に魅力的な環境となっております。

国家概要

地理的位置

カナダは北米大陸の北部に位置し、東は大西洋、西は太平洋に面し、北西ではアメリカ合衆国アラスカ州と接し、南ではアメリカ本土に隣接しております。北部は北極海に面しており、一部の地域は北極圏内にまで及んでおります。国土面積は998万平方キロメートルに達し、ロシアに次いで世界第2位の広さを誇ります。首都はオタワで、10の州と3の準州で構成されており、主要都市にはバンクーバー、トロント、モントリオールがあります。中国と比較しますと、カナダは国土面積が広大である一方、全体的な緯度が高く、気候は主に亜寒帯大陸性気候および温帯大陸性湿潤気候に属し、北部地域は極地寒帯気候の寒冷な環境となっております。

人口統計

Worldometerの2025年におけるデータによりますと、カナダの総人口は40,126,723人に達し、世界で第38位となっております。高緯度に位置するため、国民の約80%が南部、特に米国との国境から150キロメートル以内の地域に集中して居住しております。国内の人口は、オンタリオ州のトロント大都市圏、ケベック州のモントリオール大都市圏、そしてブリティッシュコロンビア州のバンクーバー大都市圏に主に分布しております。民族構成につきましては、2021年国勢調査によりますと、中国系カナダ人は約172万人と推計され、総人口の約4.7%を占めており、その多くはバンクーバーとトロントに集中して居住しております。

人種

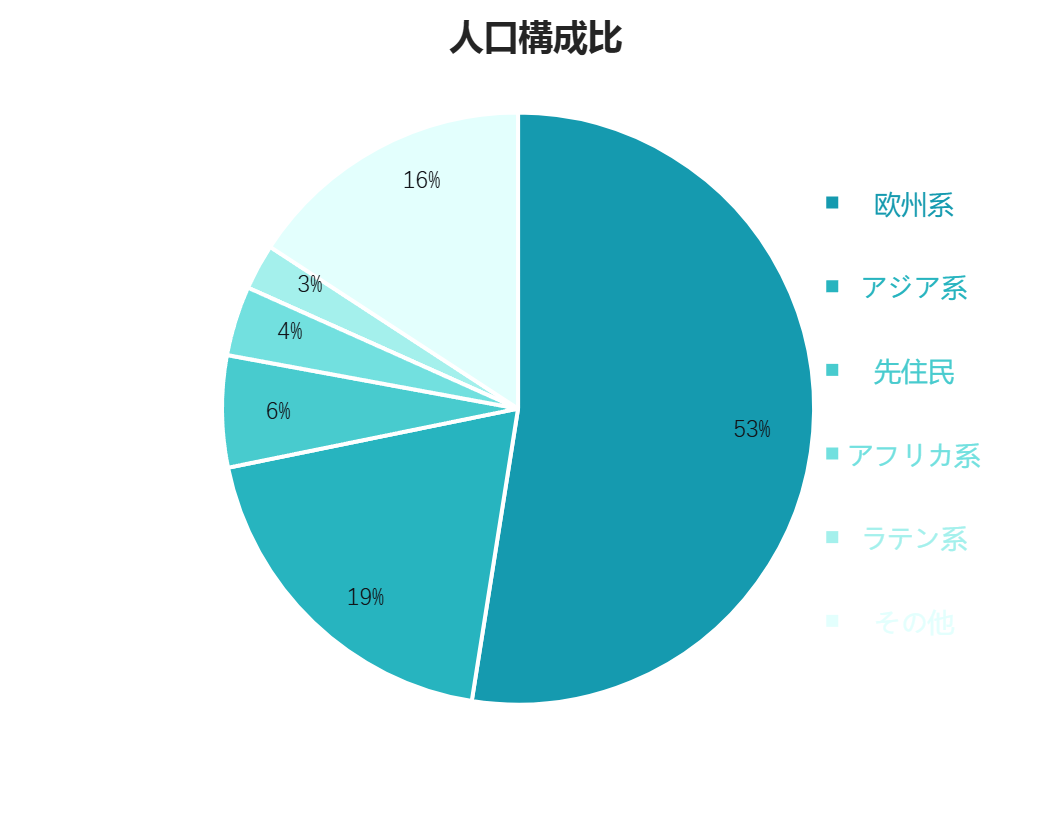

2021年の国勢調査データによりますと、欧州系カナダ人は全人口の52.5%を占めており、主にイギリス系、フランス系、スコットランド系、アイルランド系、ドイツ系の方々で構成されております。アジア系は19.3%を占め、中でも中国系が4.7%(約172万人)と最も多い割合となっております。その他の主要なグループと致しましては、先住民(6.1%)、アフリカ系(3.8%)、ラテンアメリカ系(2.5%)などが挙げられます。 visible minority(可視的少数族裔グループ)の割合は着実に増加傾向にあり、カナダ統計局の予測によりますと、2031年までに全国人口の約3分の1を占める見込みで、多様性の面で現在の米国に近い構成となることが期待されております。

言語

カナダでは英語とフランス語の2言語が公用語として定められております。住民の約59.7%が英語を、21.4%がフランス語を母語としております。国内では11の主要言語カテゴリーに分類される、65以上もの言語及び方言が使用されております。2021年時点で、約820万人の住民が英語・フランス語以外の言語を母語としております。主要な非公用語と致しましては、北京語及び広東語(合計約168万人)、パンジャーブ語(約76万3千人)、スペイン語(約55万4千人)、ドイツ語(約62万2千人)、イタリア語(約28万4千人)が挙げられます。

宗教

カナダ憲法では信教の自由と文化的多様性が保障されております。2016年国勢調査によりますと、住民の53.3%がキリスト教を信仰しており、うちカトリックが全人口の29.9%を占める最大宗派となっております。プロテスタント諸派では、ユナイテッド教会が3.3%、聖公会が3.0%、バプテスト教会が1.2%を占めております。無宗教を表明する住民は約34.6%にのぼります。その他の主要宗教と致しましては、イスラム教(4.9%)、ヒンドゥー教(2.3%)、シク教(2.1%)、仏教(1.0%)、ユダヤ教(0.9%)が挙げられます。

タイムゾーン分布

カナダは6つの時間帯に分かれており、太平洋標準時(PST)、山岳部標準時(MST)、中部標準時(CST)、東部標準時(EST)、大西洋標準時(AST)、ニューファンドランド標準時(NST)となっております。それぞれ北京時間との時差は、16時間、15時間、14時間、13時間、12時間、11.5時間となっております。毎年3月の第2日曜日から11月の第1日曜日まではサマータイム(夏時間)を実施しており、時計を1時間進めております。それ以外の期間は標準時(冬時間)となります。具体的な例としまして、バンクーバー(PST)で5月1日サマータイムの午前10時の場合、北京時間では(16-1)時間を加算いたしますため、5月2日の午前1時となります。一方、トロント(EST)で12月1日標準時の午前10時の場合、北京時間では同日の午後11時となります。

中国・カナダ間の航空便

現在、カナダとの間にはバンクーバー、トロント、モントリオール、カルガリーの4都市に直行便が運航しております。日本国内からは、北京、上海、広州、成都、瀋陽、アモイ、鄭州、昆明、南京、杭州、青島、重慶、天津の13都市よりカナダへの直行便をご利用いただけます。中でも、北京及び上海とバンクーバー・トロントを結ぶ路線は便数が多く、毎日運航されている場合がございます。飛行時間は約10時間~14時間で、航空運賃は季節により変動がございます。閑散期のエコノミークラス運賃は3,500元から4,500元前後であることが多いですが、繁忙期には10,000元を超えることも珍しくありません。

経済水準

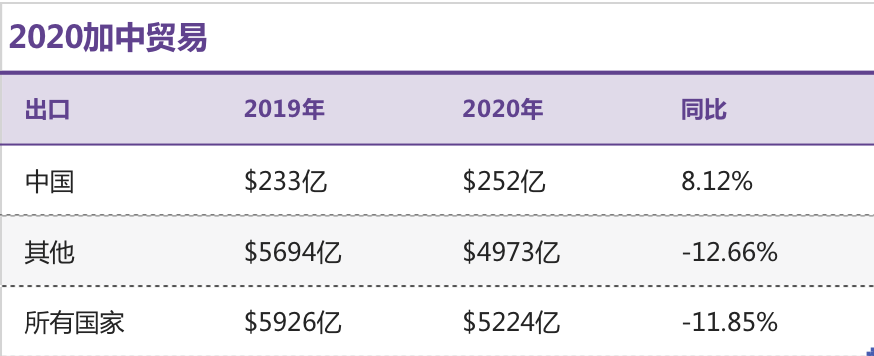

世界銀行のデータによりますと、2025年におけるカナダの名目GDPは2.24兆米ドル(前年比1.5%増)となり、世界第9位となっております。一人当たりの年収は約53,558米ドルで、世界第22位でございます。失業率に関しては、2020 年にパンデミックの影響で一時的に 9.5% まで上昇しましたが、2025 年には 7% まで徐々に低下しています。この数値は 2019 年の 5.6% と比較するとわずかに高い水準となっています。インフレ率は 2.4% 前後で推移しており、過去 10 年間の年平均は約 2.5% となっており、大多数の先進経済国の水準よりやや高いです。貿易面では、カナダと中国の経済関係は一層緊密になっております。2020年は世界的不況の影響でカナダの総輸出額は11.85%減少いたしましたが、中国向け輸出額は逆に8.12%増加し、総輸出に占める割合は4.8%となりました。輸入面でも強靭性を示し、中国からの輸入額は1.91%増加しております。これは両国間の貿易における潜在力の大きさと、今後の協力の可能性の広がりを示すものと捉えられております。

教育資源

初等教育

カナダの基礎教育制度は、就学前教育、小学校、中学校の3段階に分かれており、小学校と中学校は義務教育に該当します。教育行政は連邦政府ではなく各州政府が管轄しておりますため、詳細な制度は州により若干異なりますが、全体の構造はおおむね類似しております。幼稚園には通常4~5歳で入学し、修業年限は1~2年となっております。ニューブランズウィック州とノバスコシア州を除き、基本的に任意通園となっております。小学校は通常6~7歳で入学し、6年間の課程(1年生から6年生)を修了します。多くの科目を担任教師が一貫して指導することが特徴です。中等教育は前期中等教育(ジュニアハイスクール、中学校)と後期中等教育(シニアハイスクール、高等学校)に分かれております。中学校は2年間(7~8年生)で、生徒が教科担任制への適応を図り、今後のより高度な学習に備える準備期間となっております。高等学校は4年間を要し、卒業年齢は州によって16歳または18歳と定められております。カナダでは法律により16歳までの就学が義務付けられておりますが、オンタリオ州とニューブランズウィック州では18歳まで、または高校卒業資格の取得が求められます。ケベック州では11年生を修了後、CEGEP(普通・職業教育学院)に2年間通い、進学または就職に向けた準備期間を設ける独特の制度を採用しております。公立学校に加えまして、私立学校や教会系学校も選択肢としてございます。私立学校は授業料が高額である代わりに、より柔軟な教育課程を提供しております。教会系学校では通常の教科に加え、宗教教育も行われております。また、カナダでは学区制が採用されており、居住地域により通学できる公立学校が指定されます。学区外への入学をご希望の場合には、別途申請が必要となります。留学生の場合は、学生ビザと入学許可書のご準備が必須となります。中国の9年制義務教育と比較しますと、カナダでは12年制の義務教育が実施されております。教育課程では討論や議論、個性の伸長が重視され、批判的思考力と興味・特技の育成に重点が置かれておりますため、学業負担は比較的軽減されております。

高等教育

QS世界大学ランキング2025年版におきまして、カナダからは3校がトップ100入りを果たしております:トロント大学(第25位)、マギル大学(第29位)、ブリティッシュコロンビア大学(第38位)で、それぞれトロント、モントリオール、バンクーバーにキャンパスを構えております。これらに次ぐカナダ国内トップ10の大学は以下の通りでございます:第4位:マクマスター大学(ハミルトン)同率4位:アルバータ大学(エドモントン);第6位:モントリオール大学(モントリオール);第7位:ウォータールー大学(ウォータールー);第8位:オタワ大学(オタワ);第9位:ウエスタン大学(ロンドン(カナダ))同率9位:カルガリー大学(カルガリー)。カナダのトップ大学は地理的に分散して立地しており、大都市圏に集中する他国と異なり、教育資源が全国的に比較的均等に配分されている特徴がございます。世界トップ100入りする大学数は中国(5校)より若干少ないものの、清華大学や北京大学などの国内最難関校と比較しますと、全体的な入学難易度は抑えられております。一部の人気専攻を除き、競争は比較的緩やかでございます。多くの海外大学と同様に、カナダの大学は「入口広く、出口厳しい」方式を採用しております。入学は比較的容易である一方、卒業には厳格な基準が課せられます。学生にとっての最大の学業上の挑戦は、大学在学期間に集中する傾向がございます。

医療資源

カナダの医療制度は憲法上、主に州政府の管轄とされております。公的医療保険制度は「メディケア」と呼ばれ、約70%の医療サービスをカバーしております。残りの部分、例えば処方薬費、歯科治療費、眼科治療費などは通常、個人負担となります。カナダ人の約65~70%は、メディケアではカバーされない部分を補填するための民間医療保険に加入しており、多くは雇用主を通じて提供されております。低所得者層などの脆弱な立場の方々には、社会支援プログラムを通じた保障もございます。2024年におけるカナダの医療総支出は3,720億カナダドル(一人当たり約9,054カナダドル)に達し、GDP比12.4%と過去最高を記録する見込みでございます。フレイザー研究所の2024年報告書によりますと、国民皆保険制度を有する31の高所得国の中で、カナダの医療支出のGDP比は第6位となっております。このように高い支出水準にもかかわらず、乳児死亡率、慢性疾患の管理、医療サービスの待機時間、処方薬と歯科治療の適用範囲などの面で、依然として課題が残されております。

税制政策

カナダは「万税の国」と称されることがございますが、これは居住者に対する個人所得税および消費税の負担水準が高い一方で、相続税に相当する税目が存在しないためでございます。カナダでは連邦、州(または準州)、地方自治体の3段階で課税が行われる、いわゆる三層課税制度が採用されており、会計年度は毎年4月1日から翌年3月31日までとなっております。アメリカ合衆国とは異なり、カナダでは一定の条件を満たす市民または永住者が、海外で勤務されている場合に非居住納税者となることが認められております。非居住納税者と認められますと、通常はカナダ国内で生じた所得に対してのみ課税が行われます。ただし、相続税は存在しないものの、被相続人の資産は相続発生時に時価で譲渡されたものとみなされ、場合によってはキャピタルゲイン税(譲渡所得税)が課される可能性がございますので、ご留意くださいませ。カナダは現在、世界84カ国と租税条約(二重課税防止協定)を発効させております。また、1暦年のうち183日以上カナダに滞在された非居住者の方については、その年全体を通じての居住者とみなされ、国内外を問わず全ての所得に対して、段階的な税率により課税が行われることとなります。主な税目:所得税:カナダの市民、永住者、またはカナダ国内で就労・事業を営まれている方は、連邦政府およびお住まいの州政府の双方に所得税を納付する義務がございます。居住納税者と認められますと、全世界所得の申告が義務付けられ、さらに国外に10万カナダドルを超える投資資産をお持ちの場合は、T1135号という外国資産明告書の提出も必要となります。確定申告の提出期限は通常、毎年4月30日までとなっております(自営業の方は6月15日まで延長可能)。ただし、納付すべき税額がある場合は、延長にかかわらず4月30日までにお支払いいただく必要がございます。連邦所得税の税率(例):州所得税:2025年、カナダ連邦政府は中産階級に対する減税措置を講じ、最低限界税率を15%から14%へ引き下げ、同年7月1日より施行いたしました。カナダの個人所得税は累進課税方式を採用しており、税率および課税対象となる所得区分はお住まいの州によって大きく異なります。各州の最低税率はおおむね5%前後から始まり、所得の増加に伴って税率も上昇し、高所得層における最高税率は20%を超える場合もございます。給与所得、利子所得、年金収入、各種手当など、全ての所得が申告対象となり、連邦税および州税の双方について、所得段階に応じた税率が適用されます。キャピタルゲイン税(譲渡所得税):これは、資産を売却して得られた利益(キャピタルゲイン)に対して課される税金でございます。2025年現在、カナダでは依然として「生涯キャピタルゲイン控除」制度が適用され、適格な中小企業株式、農地、漁業権などの売却益に対する免税が認められております。その他の一般的な資産の売却により生じたキャピタルゲインについては、控除額を超える部分は 50% の「算入率」で課税対象所得に算入され、そこから控除可能なキャピタルロス(譲渡損失)を差し引いた額に対し、ご自身の所得税の限界税率に基づいて課税が行われます。原則として、一世帯が同時に指定できる「主たる居住用住宅」は一戸に限られ、その売却に伴う値上がり益については通常、キャピタルゲイン税が非課税となります。売却物件が主たる居住用住宅としての条件を満たす場合、居住納税者の方には最長4年間にわたる特例的な居住用住宅免除の適用が認められる場合がございます。例としまして、購入した物件を5年間賃貸に出し、その期間中に他の主たる居住用住宅を所有されなかった場合、売却によって生じた値上がり益のうち、実際に主たる居住用住宅としてお住まいになっていた期間に対応する部分のみが免税の対象となり、それ以外の期間のキャピタルゲインには課税が行われます。社会保障税:カナダでは、収入を得られているほぼ全ての方が、毎年カナダ年金計画(CPP)への拠出(社会保障税に相当)を義務付けられております。2025年現在、年間所得が3,500カナダドルを超える被雇用者の方は、ご自身の所得の5.95%を拠出し(一定の上限額まで)、同額を雇用主が負担いたします。自営業の方は、被雇用者分と雇用主分の双方を合わせた11.9%をご自身で負担することとなります。年間所得が71,300カナダドル(基本 CPP の拠出上限額に相当)を超える部分については、基本 CPP への拠出義務は発生しません。加えて、年間所得が71,300カナダドルから81,200カナダドルまでの部分については、CPPの拡充部分への追加拠出が適用され、被雇用者と雇用者はそれぞれ4%、自営業の方は合計8%を拠出することとなります。消費税:物品サービス税(GST)とも呼ばれ、カナダ国内での買い物やサービスの利用時に自動的に課税され、全国統一税率は5%でございます。これに加え、各州では州税(PST)または統一売上税(HST)が別途課されます。例としまして、オンタリオ州では HST が13%(内訳:州税8% + GST 5%)、プリンスエドワード島では15%(同:州税10% + GST 5%)となっております。アルバータ州及びノースウエスト準州では州(準州)税が廃止されているため、GSTの5%のみが適用されます。財産税:通称「地税」とも呼ばれ、主に市町村が学校、警察、消防、道路維持管理その他の地域サービスへの財源として徴収しております。課税対象は主に不動産と自動車で、自動車については購入時に一度の登録料を納付し、その後は毎年「自動車免許証料(登録更新料)」(例:ケベック州では 137 カナダドル)を通じて納付します。不動産税は、資産の評価額に基づき一定の税率(ミルレート)を乗じて計算され、具体的な税率は年度や自治体、州によって異なります。例えば、トロント市における住宅の財産税率は評価額100カナダドルあたり約0.601087カナダドル、バンクーバー市では評価額1,000カナダドルあたり約3.11827カナダドルとなっております。相続及び贈与税:カナダには、連邦レベルでの正式な相続税および贈与税は存在しておりません。第三者への現金贈与については、贈与者、受贈者のいずれも課税対象とはなりません。しかしながら、資産(株式、不動産など)を贈与する場合、贈与者はその資産を時価で譲渡したものとみなされ、購入時からの値上がり益(キャピタルゲイン)が生じていれば、その分についてキャピタルゲイン税が課される可能性がございます。

不動産市場

開放的な競争環境:カナダの不動産業界は歴史が古く、約100年にわたる発展を経て、比較的オープンで自由競争の行われる市場として成熟してまいりました。政府は不動産市場に対し直接的な介入や規制を行うことはなく、市場は全体的に安定した成長を続ける健全な発展態勢を示しております。専門的な規範化管理:国内には100を超える各種の不動産協会が組織され、不動産市場に関連する政策の適切な執行状況を監督しております。すべての不動産ブローカーは、厳格な専門教育を受け、認定試験に合格し免許を取得した者のみが業務に従事することが法律で義務付けられております。MLSシステムの活用:カナダの不動産ブローカー会社は、カナダ不動産協会(CREA)が管理するMLS システム(Multiple Listing Service、物件共有情報サービス)会員連盟に統合されております。これにより、免許を所持するブローカーは専用のウェブサイトを通じて物件情報を共有することができ、一般の方々もMLSのポータルサイトで物件を検索・閲覧することが可能でございます(ただし、ブローカー向けの詳細情報へのアクセスには制限がございます)。取引の安全性:カナダにおける住宅価格は透明性が高く、不動産取引の過程では、鑑定会社、住宅検査会社、公証役場、銀行、保険会社、弁護士、そして専門の免許所持ブローカーなど、複数の第三者機関が各々の専門的役割を果たし、取引が公平かつ合理的に進行するよう支援し、保証いたします。手数料(コミッション)制度:通常、売主様がリスト側(売主側)とバイヤー側(買主側)双方のブローカーへの手数料をお支払いになります。仲介手数料の合計額は、通常、物件の最終販売価格の5%を上限とし、交渉が可能でございます。買主様は、ご自身でお選びになったバイヤー側ブローカーに対し、通常、直接手数料をお支払いになる必要はございません。中国の投資家様向け政策:住宅用不動産:2023年1月1日より、カナダ政府は非カナダ居住者の購入者を対象とした住宅購入禁止措置(Prohibition on the Purchase of Residential Property by Non-Canadians)を施行し、カナダ市民および永住者以外の方による住宅用不動産の購入を原則として禁止しております。本措置は当初2025年1月1日に期限を迎える予定でしたが、現在は2027年1月1日まで延長されております。本禁止措置は、一戸建て住宅、タウンハウス、マンション(分譲公寓)を含むほぼ全ての住宅用不動産に適用されます。ただし、国勢調査大都市圏(Census Metropolitan Areas)及び国勢調査都市圏(Census Agglomerations)の外に位置するレクリエーション用物件等には適用されません。また、相続、離婚、裁判所命令による取得など、特定の例外状況も認められております。商業用不動産:制限はございません。

市場データ

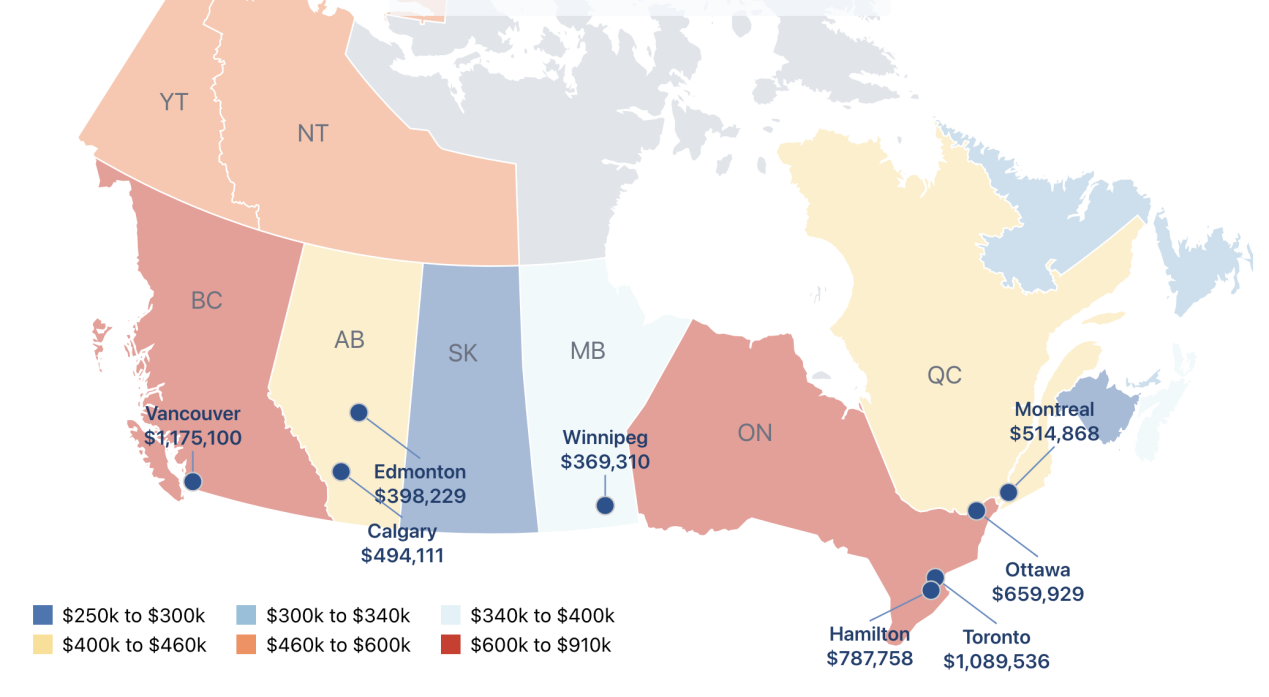

カナダ不動産協会が2025年8月に発表した不動産市場レポートによりますと:2025年8月におけるカナダの成約件数は、前月比で3.8%増加、前年同月比では6.6%増加し、過去4年間で最も良好な8月の実績となりました。主要都市の住宅価格動向:バンクーバー:2024年第4四半期の平均住宅価格は1,185,400カナダドル(CAD)となり、前年同期比で5%の上昇を示しました。トロント:2024年第4四半期の平均住宅価格は1,085,900カナダドル(CAD)となり、前年同期比で横ばいとなりました。2025年8月現在、カナダの不動産市場は販売件数の増加と価格の安定という傾向を示しております。しかしながら、高金利環境および経済の不確実性により、住宅購入を検討される方々の所得伸びが抑制されていることから、住宅購入負担能力には引き続き課題が残されております。カナダの各州都における住宅平均販売価格、2019年8月~2021年6月におけるカナダの住宅平均販売価格の推移図、2019年8月~2021年6月におけるカナダの月次平均販売件数の推移図。

賃貸利回り

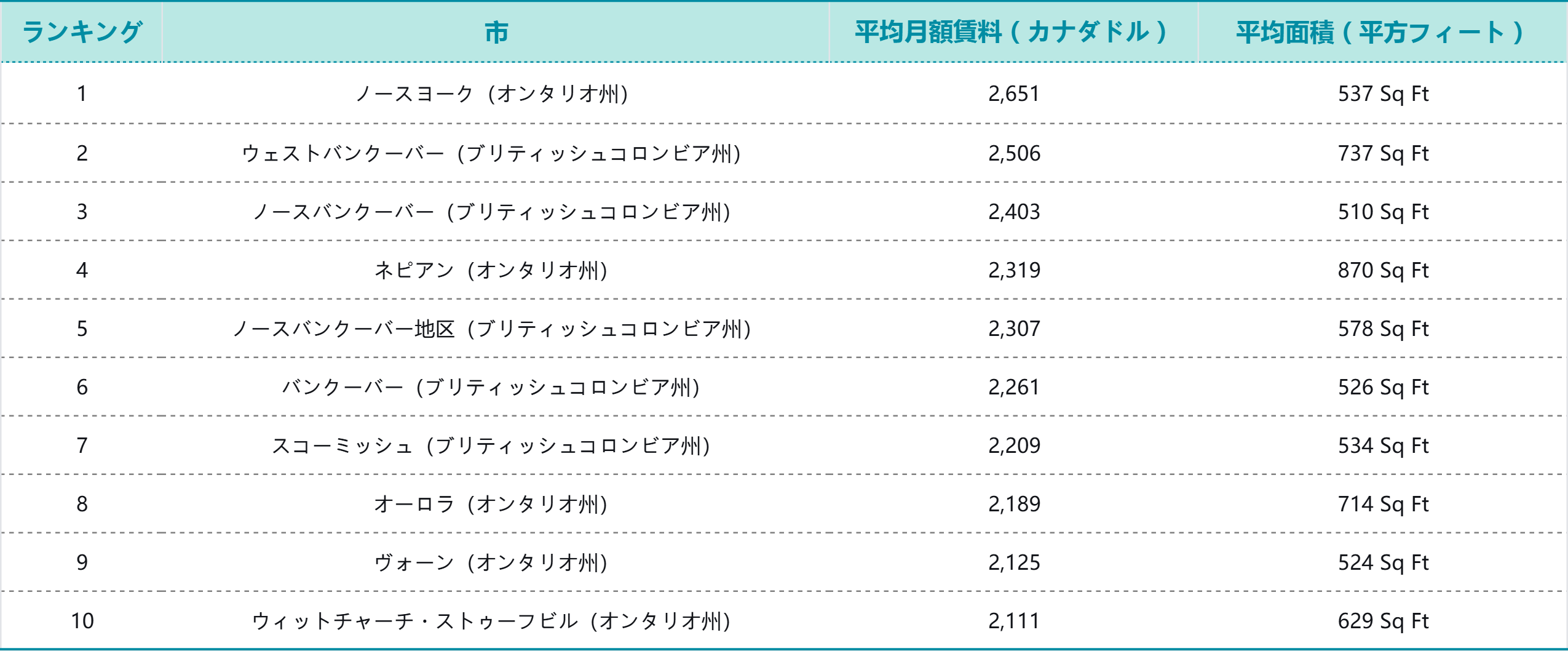

2025年第1四半期の統計によりますと、国勢調査大都市圏(CMA)における2ベッドルームマンションの平均賃料は、バンクーバーが3,170カナダドルで最も高く、次いでトロント(2,690カナダドル)、ビクトリア(2,680カナダドル)、オタワ(2,490カナダドル)となっております。これに対し、モントリオールは1,930カナダドルで第17位となっております。ケベック州内の小規模CMAでは、ドラモンドビル(1,200カナダドル)やシャーブルック(1,250カナダドル)などが最も低い水準となっております。新規入居を検討されているテナント様が直面される賃料は、従来からの長期テナント様の賃料(過去の賃貸契約や賃貸規制の影響を受けた水準)に比べて高くなる傾向がございますため、現在の募集賃料は市場の実勢をより反映していると捉えられております。

投資展望

資産配分のご提案:カナダの居住権をお持ちの方へ:居住目的でのご購入を検討されている方:カナダでの居住資格をお持ちで、安定した収入源があり、現在の金利水準と頭金のご準備が可能であり、長期(5年~10年以上)でのご所有を視野に入れられている場合には、ご自身の住まいとしての不動産取得は依然として合理的な選択肢の一つと存じます。短期売買(投機)または高いレバレッジを利用した投資を検討されている方:賃料相場の伸びの鈍化、供給量の増加、金利動向の不透明さなどを考慮しますと、現時点は最適な投資環境とは言い難く、より慎重な姿勢が求められると存じます。特定の地域市場の詳細な分析と、キャッシュフローに対するストレステスト(厳しい状況を想定したシミュレーション)を優先的に行われることを強くお勧めいたします。カナダでの居住権をお持ちでない方へ:カナダでの居住資格をお持ちでない方が不動産投資をご検討される場合は、お客様の資産状況や投資目的に詳しい専門の資産配置アドバイザー様にご相談いただき、お客様のご要件に基づいた、より詳細な資産配分計画と具体的な投資戦略のご提案を仰がれることをお勧めいたします。

人気都市のおすすめ

カナダは経済発展の格差が極めて大きく、主要な経済活動と人口はバンクーバー、トロント、モントリオールといった大都市圏に集まっております。バンクーバーは気候が温暖で、近代的な大都市としての魅力も備えており、世界中から多くの人々を惹きつけております。マンションの価格の中心帯は80万~85万カナダドル、平方フィートあたりの平均価格は1,206カナダドルとなっております。バンクーバー西部は伝統的な高級住宅地として知られ、バーナビーやリッチモンドは多くの移民が居住する地域で、特に華人の割合が高く、住宅価格も比較的手頃でございます。トロントは若々しく活気にあふれた都市で、多くの機会と挑戦に満ちております。マンションの価格の中心帯は58万~62万カナダドル、平方フィートあたりの平均価格は1,100~1,200カナダドルとなっております。北部の住宅は南部に比べて新築が多く、華人の方々は主にノースヨーク、スカーバロー、マーカムなどの地域に居住されております。

住宅購入ガイド

購入戦略

永久所有権(フリーホールド):中国では土地は国家所有であり、住宅用地の賃貸期間は70年でございます。一方、カナダではほとんどの不動産が永久所有権となっており、土地の所有権も個人に帰属し、世代を超えて相続することが可能でございます。専有面積について:カナダのマンションでは「共用部分の面積」が含まれないため、中国の70~80%の実質専有面積率に比べ、カナダで100平方メートルの物件は、中国の約130平方メートルに相当するとお考えいただけます。

住宅購入費用

海外購入者税:対象州において適用されます(オンタリオ州20%、ブリティッシュコロンビア州20%等)。不動産取得税:物件価格に応じて課税されます(例:20万カナダドルまでの部分が1%、超過分が2%など、州により異なります)。新築住宅への消費税(GST/HST):新築住宅をご購入の場合は、連邦消費税(GST)または統一売上税(HST)が物件価格の約5%~15%(州により税率が異なります)課されます。登記費用:所有権移転登記などの法的手続き費用として、約1,000~2,000カナダドルを見込まれます。住宅検査費用:物件の価格や規模により異なりますが、約300~1,000カナダドルが相場でございます。家屋保険及び家財保険:ローン利用の場合は必須となります。年間保険料は物件価格の 0.1%~0.2% が目安です。不動産鑑定評価費用:金融機関の融資審査のために必要な場合がございます。約150~350カナダドルが相場でございます。所有時にかかる費用(ランニングコスト):固定資産税(Property Tax):市町村が毎年、物件の評価額に基づき課税します。税率は地域により異なります(バンクーバーでは3年ごとに評価が見直されます)。管理費(主にマンション及びタウンハウス):平方フィートあたり月額0.42~0.60カナダドルが相場で、新築物件は比較的低く、築年数の経った物件は高くなる傾向がございます。月額200~750カナダドル以上が目安です。一戸建て住宅では通常、この費用は発生しません。賃貸運用時の費用:管理委託手数料:不動産管理会社に賃貸管理を委託される場合、物件のタイプや面積により月額100~400カナダドル程度の費用がかかります。所得税:賃貸収入は課税対象となります。年間の確定申告において、総収入から経費(固定資産税、管理費、保険料、修繕費、ローンの利子など)を差し引いた純賃貸収入に対し、下記の計算式に基づき所得税が課されます。賃貸所得税 = 純賃貸収入 ×(連邦所得税率 + 州所得税率)。確定申告は年1回ですが、納付すべき税額が多い場合は、四半期ごとの前払い納税が必要となる場合がございます。売却時にかかる費用:仲介手数料:売却価格の約4%~5%が相場でございます(売主側と買主側の仲介業者で分配されます)。弁護士費用:売却時の法的手続きに関する費用。キャピタルゲイン税(譲渡所得税):投資用物件(非居住物件)の場合:課税対象譲渡益 = 売却価格 - 購入価格 - 諸経費(リフォーム費用、仲介手数料など)。この譲渡益の50% が課税対象所得に加算され、ご自身の所得税率で課税されます。主たる居住用住宅(Principal Residence)の場合:原則としてキャピタルゲイン税は非課税となります。

ローンプロセスのご案内

新築物件(フループラン)のご購入:物件のご選択;ご契約と手付金のお支払い;ご利用される融資銀行のご選択;引き渡しの約3ヶ月前での本融資のお申し込み;引き渡し前までに、融資額を除くお支払い残金および各種税金・費用のお支払い物件検査および所有権移転登記のご手続き:中古物件のご購入:物件内見;ご希望物件のご選択と購入申込書(オファー)のご提出;売主様によるオファーのご承諾;手付金のお支払い;本融資のお申し込み;引き渡し前までに、頭金の残金および各種税金・費用のお支払い;住宅診断(ホームインスペクション);物件の引き渡し(決済);所有権移転登記のご手続き。融資お申し込みから実行までの流れ:事前審査(プリーブローバル);物件のご予約(購入契約の締結);必要書類のご提出;お客様のご属性と信用情報の審査;物件評価(アプレイザル)及び住宅診断(ホームインスペクション);融資実行審査(アンダーライティング)と融資契約の締結;融資の実行(引き渡し決済時)。

免責事項:上記の国別情報はすべてインターネットからの引用であり、参考目的でのみ提供されています。実際の状況と異なる場合は、実際の状況を優先してください。情報に誤りがある場合は、速やかにご連絡いただきますようお願い申し上げます。

李雪

English

中文

電話番号:13810205110

相談予約

オンライン相談